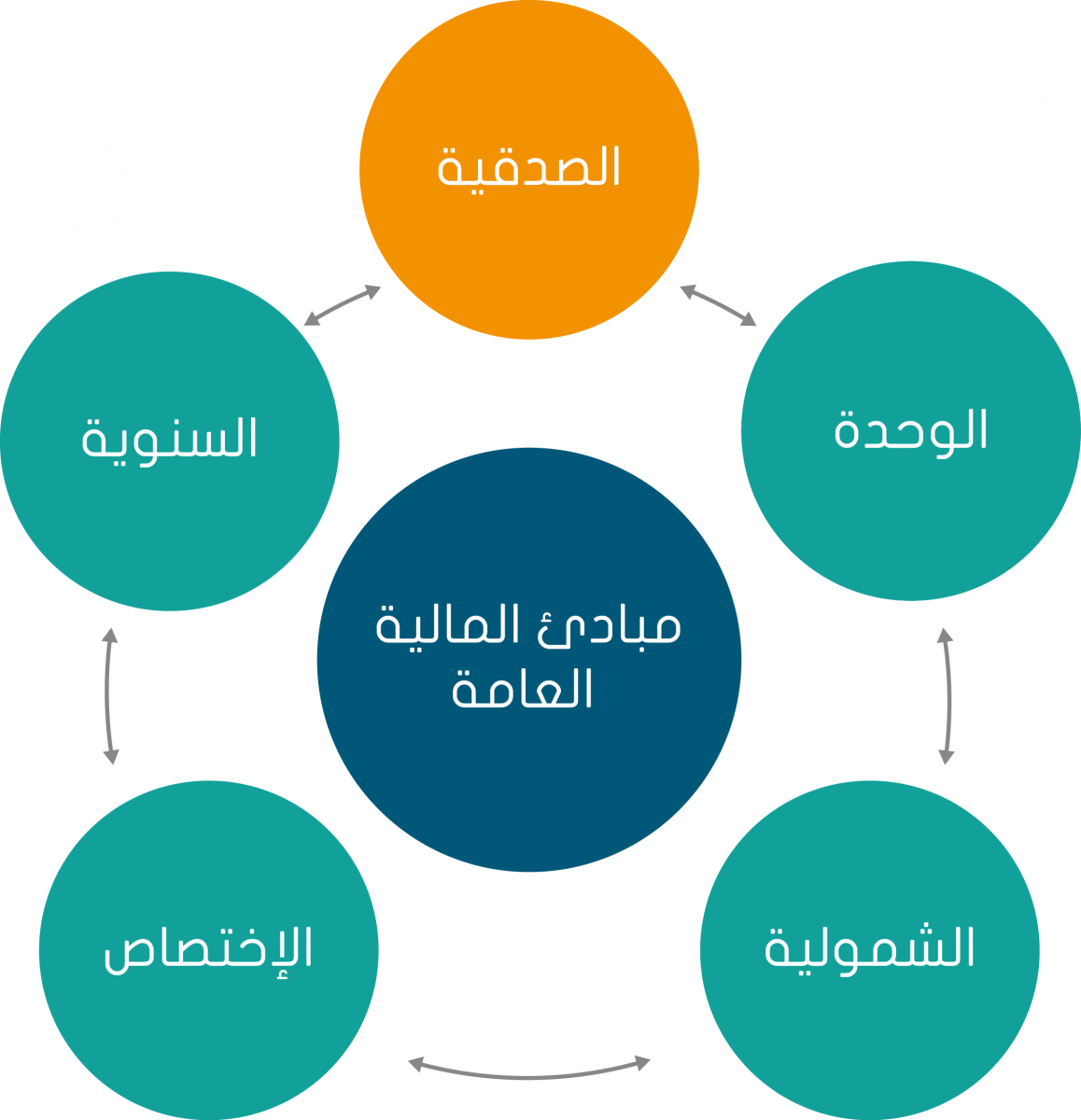

مبادئ المالية العمومية

مبدأ السنوية

مبدأ الوحدة

يستند مبدأ وحدة الميزانية إلى حرص الجهاز التشريعي على التوفر على وثيقة واحدة تشمل كل المداخيل وكل النفقات لتمكينه من التوفر على رؤية شاملة ومتكاملة بخصوص وضعية المالية العمومية.

مبدأ الشمولية

مبدأ تخصص الاعتمادات

ينبثق هذا المبدأ من توجس البرلمان من منح الحكومة ترخيصا مطلقا، يتيح لها التصرف في الاعتمادات المفتوحة بحرية مطلقة. و اقتصار الترخيص البرلماني على تخصيص الاعتمادات (موضوع الترخيص) لتغطية نفقات محددة.

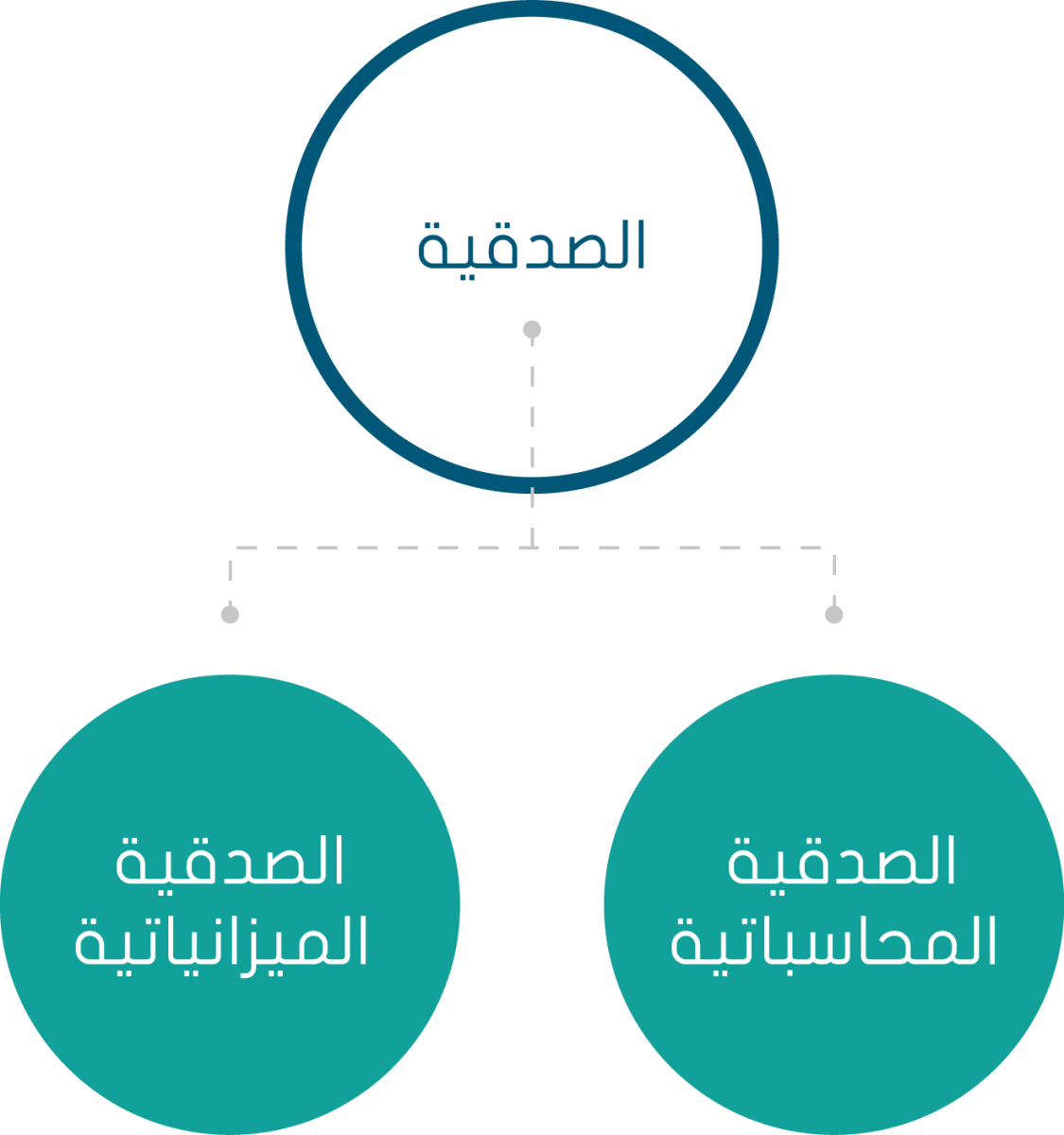

مبدأ الصدقية

يقترن هذا المبدأ بالصدقية الميزانياتية و الصدقية المحاسباتية.

| الصدقية المحاسباتية | الصدقية الميزانياتية |

|

يتكلف المحاسبون العموميون بالسهر على احترام المبادئ والقواعد المحاسبية من خلال التأكد على الخصوص من احترام صدقية التسجيلات المحاسبية واحترام المساطر وجودة الحسابات العمومية. كما يتعهد المجلس الأعلى للحسابات بالتصديق على مطابقة حسابات الدولة للقانون و صدقيتها.، |

تقوم الصدقية الميزانياتية على واقعية الفرضيات التي تم على أساسها إعداد قانون المالية، وتقديم قوانين المالية بشكل صادق لمجموع موارد و تكاليف الدولة، و الإلتزام بتقديم قانون للمالية معدل جراء حدوث تغير مهم في أولويات و فرضيات قانون المالية للسنة. |