التدبير الميزانياتي المرتكز حول النتائج

يعتبر تكريس التدبير المرتكز على النتائج من خلال القانون التنظيمي لقانون المالية تغييرا شاملا لآليات العمل العمومي. وهكذا، فالمنهجية القائمة على النتائج ستحل محل التدبير القائم على الوسائل والانتقال من مقاربة قانونية وتقنية للتدبير الإداري إلى مقاربة قائمة على ثقافة تدبيرية في خدمة المواطنين.

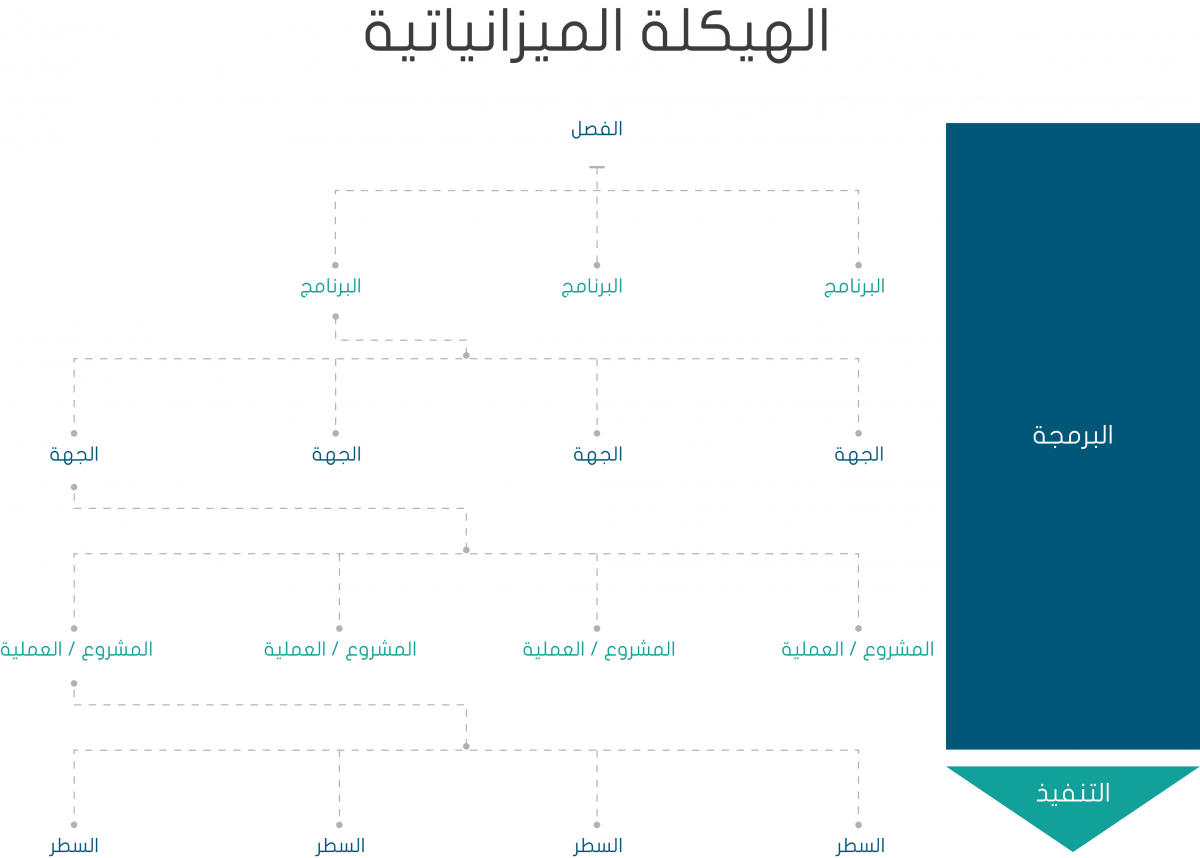

التبويب الميزانياتي

تبويبات الموارد : دخول حيز التنفيذ 1 يناير 2016

تبويب النفقات: دخول حيز التنفيذ 1 يناير 2018

- الباب

- الفصل

- البرنامج

- الجهة

- المشروع أو العملية

- الباب

- الفصل

- البرنامج

- الجهة

- المشروع او العملية

- السطر

منهجية الأداء

مقتضيات القانون التنظيمي لقانون المالية المتعلقة بمنهجية الأداء: المادة 39 من القانون التنظيمي لقانون المالية

تعريف استراتيجية البرنامج

يصعب، بمعزل عن المقاربة الاستراتيجية، تحديد الأولويات، وبالتالي صياغة أهداف معقولة. لذا فاستراتيجية البرنامج تضمن الانسجام العام للأهداف المختارة وتبرز جدوى اختيارها. ويشترط في هذه الاستراتيجية أن:

- يتم إعدادها وفق تدبر ملي يأخذ بعين الاعتبار طبيعة الموارد وفهم جيد للأولويات وتحديد العمليات المزمع انجازها وكذلك تقييم بيئة هذه الاستراتيجية.

- يتم إعدادها وفق برمجة ميزانياية لثلاث سنوات وأن تتسم بالاستقرار على المدى المتوسط.

تحديد أهداف نجاعة الأداء

- أن يكون عددها محدودا؛

- أن تمثل الجوانب الأساسية للبرنامج؛

- أن تصاغ بشكل واضح، بسيط، دقيق وعملي؛

- يجب أن تمكن من تحسين فعالية النفقة العمومية.

- أن تكون قابلة للقياس بواسطة مؤشر ات الأداء.

- أهداف الفعالية السوسيو-اقتصادية: تعكس البحث عن الصالح العام، وتركز على الآثار المنتظرة للسياسات العمومية. كما تعبر عن النفع المرتقب من عمل الدولة للمواطن من حيث تغيير الواقع الاقتصادي والاجتماعي والبيئي والثقافي والصحي...الذي يعيش فيه؛

- أهداف النجاعة: أهداف تمكن من ترشيد استعمال الوسائل المتاحة، من خلال ربط الانتاج المحصل عليه بالموارد المستهلكة. هذه الأهداف تمكن من إبراز بالنسبة لمستوى معين من استهلاك الموارد، مدى التحسن الذي عرفته إنتاجية الإدارة ومدى تقليص الوسائل المستعملة بالنسبة لمستوى معين من الانتاج.

- أهداف جودة الخدمة: تعكس معايير الجودة المستهدفة من العمل العمومي في المجال المرتبط بالبرنامج وتعبر عن الجودة المرتقبة للخدمة المقدمة للمستخدم بمعنى آخر، قدرة الخدمة عن إرضاء المستفيد.

تحديد مؤشرات الأداء

مسؤولية المدبرين

كل سنة، بمناسبة إعداد مشروع قانون المالية، تلتزم الوزارات أمام البرلمان من خلال إعداد مشاريع نجاعة الأداء المرافقة لمشاريع الميزانيات القطاعية التي تتم إحالتها إلى اللجان البرلمانية القطاعية.

وتتضمن مشاريع نجاعة الأداء استراتيجية الوزارة والاعتمادات الممنوحة للقطاعات الوزارية وكذلك أهداف ومؤشرات نجاعة الأداء.

بمقابل التزام الوزارات، يتعين على هذه الأخيرة تقديم حساب و حصيلة منجزاتها عبر إعداد تقارير نجاعة الأداء المتعلقة بكل قطاع وزاري على حدة، و تقدم هذه التقارير على الخصوص الفوارق المحتملة المسجلة مقارنة مع الالتزامات الأولية بالإضافة إلى تفسير هذه الفوارق. تجمع تقارير نجاعة الأداء في التقرير السنوي حول نجاعة الأداء الذي تعده وزارة الاقتصاد والمالية والذي يرفق بمشروع قانون التصفية.

و يقابل هذه المسؤولية منح حرية اكبر في تدبير الاعتمادات.

بحيث يستفيد المدبرون من حرية تامة في توزيع الاعتمادات بين مشاريع أو عمليات نفس الجهة داخل نفس البرنامج. كما يمكن للمدبرين القيام بتحويلات للاعتمادات بين جهات نفس البرنامج بمقرر لوزير الاقتصاد و المالية. وعلاوة على ذلك يمكن للمدبرين اللجوء إلى تحويل الاعتمادات في حدود سقف 10 % بين البرامج بعد الموافقة المسبقة لوزارة الاقتصاد والمالية.

لا يطبق هذا السقف على تحويل الاعتمادات بين برامج فصل الموظفين والأعوان.و يطبق السقف المذكور كذلك على التحويلات بين كل برنامج من برامج الفصول المتعلقة بنفقات الاستغلال و بنفقات الاستثمار لمرافق الدولة المسيرة بصورة مستقلة وبين كل برنامج من برامج الحسابات المرصدة لأمور خصوصية.

و يجوز للوزير المكلف بالمالية، بناء على اقتراح من الآمرين بالصرف المعنيين، أن يأذن بموجب مقرر، للآمرين بالصرف وللآمرين المساعدين بالصرف، القيام بتحويلات للاعتمادات بين الجهات داخل نفس البرنامج.

يمكن أن تغير بمقرر للآمر بالصرف المعني أو للآمر المساعد بالصرف التابع له المخصصات المدرجة بالمشاريع أو بالعمليات المرتبطة بنفس البرنامج وبنفس الجهة و كذا المخصصات المدرجة بالسطور بنفس المشروع أو العملية باستثناء بعض أنواع النفقات التي تحدد لائحتها بقرار مشترك للوزير المكلف بالمالية و الوزير المعني.

ويجب على الآمرين بالصرف موافاة مصالح الوزارة المكلفة بالمالية بقائمة تلخص مجموع التحويلات التي تم القيام بها من قبلهم و من قبل الآمرين المساعدين بالصرف التابعين لهم خلال العشرة أيام التي تلي نهاية كل ثلاث أشهر.

المادة 23 من المرسوم المتعلق بإعداد وتنفيذ قوانين المالية