Gestion budgétaire axée sur les résultats

La consécration d’une gestion budgétaire axée sur les résultats au niveau de la nouvelle LOF, induit un changement d’ensemble de l’action publique. Ainsi, la logique des résultats se substitue à la logique des moyens avec, en toile de fond, le passage d’une approche juridique et technique du fonctionnement de l’administration vers une approche privilégiant une culture managériale au service des citoyens.

Cette gestion budgétaire axée sur les résultats nécessite la refonte de la nomenclature budgétaire en la structurant autour de programmes qui incarnent le cadre de la démarche de performance. A cet effet, et en contrepartie à la responsabilisation des gestionnaires cette démarche leur octroie plus de liberté dans la gestion des crédits.

Nomenclature budgétaire

La refonte de la nomenclature budgétaire concerne à la fois les recettes et les dépenses. D’une part, les dispositions de la LOF stipulent que les ressources du budget général sont présentées en chapitres subdivisés en service et par nature de recettes.

D’autre part, La LOF prévoit le passage d’une approche normative des dépenses à une présentation par programme avec une mise en exergue de la dimension régionale.

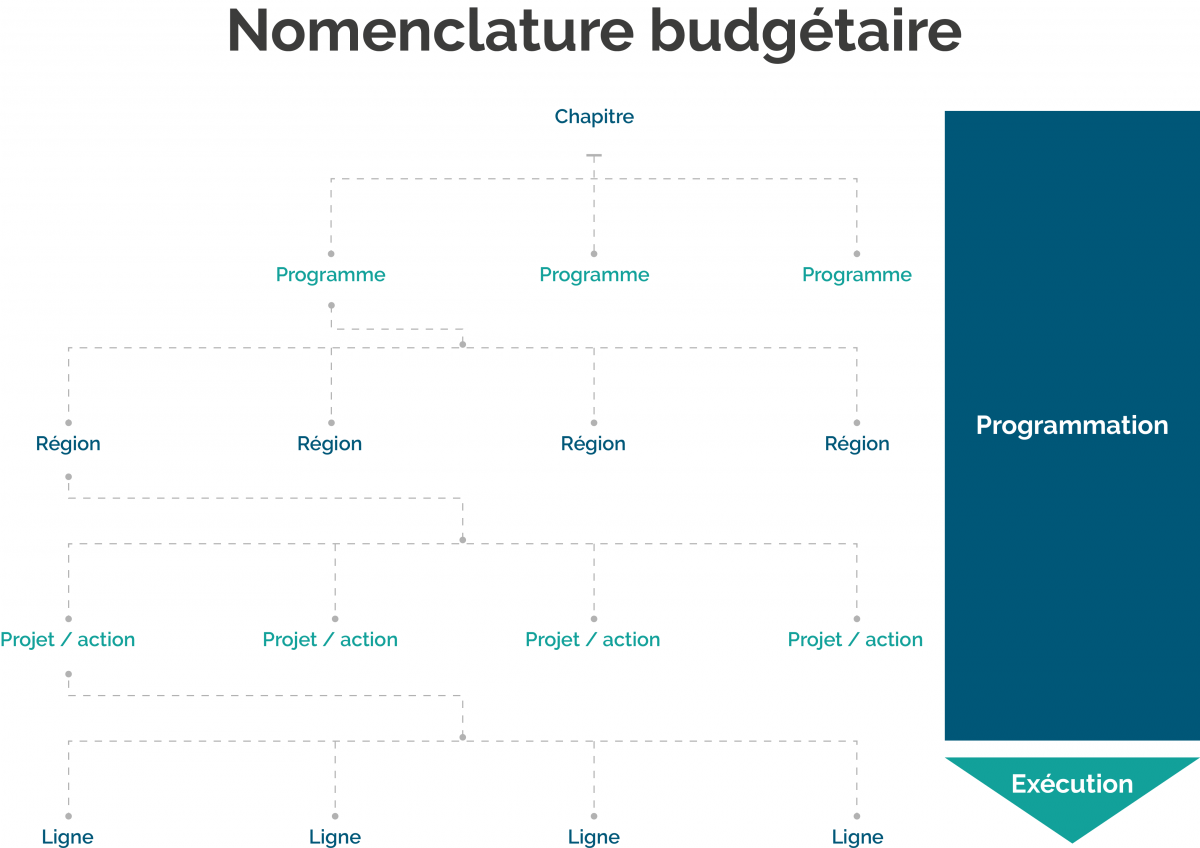

Concernant la programmation budgétaire, la nouvelle nomenclature des dépenses telle qu’elle est définie au niveau de la LOF s’articulent autour des éléments suivants :

Titre---Chapitre---Programme---Région---Projet/Action

Pour ce qui est de l’exécution budgétaire, la nouvelle nomenclature des dépenses telle qu’elle est définie au niveau de la LOF s’articulent autour des éléments suivants :

Titre---Chapitre---Programme---Région---Projet/Action---Ligne

Cette nouvelle architecture concerne les différentes composantes du budget de l’Etat (Budget général, services de l’Etat gérés de manière autonome, Comptes spéciaux de Trésor).

Démarche de performance

La démarche de performance est un dispositif de pilotage des administrations ayant pour objectif d’améliorer l’efficacité de la dépense publique en orientant la gestion vers l’atteinte des résultats prévus dans le cadre de moyens prédéterminés.

Articulé autour de programmes, le budget de l’Etat reflète désormais les grandes politiques publiques sectorielles. Afin d’orienter, de mesurer et d’améliorer l’efficacité de leur mise en œuvre, il est défini pour chaque programme une démarche de performance constituée de la stratégie du programme, des objectifs de performance qui découlent de cette stratégie et des indicateurs de performance qui mesurent la réalisation de ces objectifs :

Définition de la stratégie associée à un programme:

En l’absence de réflexion stratégique, il est difficile de définir les priorités, et donc de proposer des objectifs pertinents et priorisés. La stratégie du programme permet d’assurer la cohérence globale des objectifs retenus et de justifier leurs choix. Elle doit:

- Etre élaborée au terme d’une réflexion approfondie, ce qui se traduit par une évaluation de l’environnement, des ressources, une définition précise de l’action entamée, une compréhension des priorités, etc.

- S’inscrire dans une perspective budgétaire triennale et être relativement stable sur le moyen terme.

Fixation des objectifs de performance:

Un objectif peut être défini comme étant le but qu'une organisation se propose d'atteindre au cours d'une période déterminée. Il exprime les priorités les mieux à même de permettre d’atteindre les finalités du programme.

Le choix des objectifs assignés à un programme doit répondre à certaines qualités:

- En nombre limité;

- Représentatifs des aspects essentiels du programme;

- Enoncés en termes clairs, simples, précis, concrets et bien expliqués;

- Attestant de l’amélioration de l’efficacité de la dépense publique ;

- Mesurables par des indicateurs de performance.

Par ailleurs, la nouvelle LOF a défini la performance publique comme étant l’atteinte des objectifs préalablement définis en termes d’efficacité socio-économique, d’efficience et de qualité de service:

- Objectifs d’efficacité socio-économique: Traduisant la recherche de l’intérêt général, ils portent sur les effets attendus des politiques publiques. ils énoncent le bénéfice attendu de l'action de l'État pour le citoyen en termes de modification de la réalité économique, sociale environnementale, culturelle, sanitaire... dans laquelle il vit;

- Objectifs d’efficience: Ils expriment l'optimisation attendue dans l'utilisation des moyens employés. L'objectif permet de montrer que, pour un niveau donné de ressources, la production de l'administration peut être améliorée ou que, pour un niveau donné de production, les moyens employés peuvent être réduits;

- Objectifs de qualité de service: Ils énoncent la qualité attendue du service rendu à l'usager, c'est-à-dire l'aptitude du service à satisfaire son bénéficiaire.

Article 39 de la LOF

Identification des indicateurs de performance:

A chaque objectif doivent être associés un ou plusieurs indicateurs chiffrés, permettant d’apprécier les résultats du programme considéré.

Un indicateur peut être défini comme une variable ayant pour objet de mesurer la réalisation de l’objectif le plus objectivement possible.

Ces indicateurs associés aux objectifs suivent la même typologie: l’efficacité socio-économique, l’efficience et la qualité de service.

La démarche de performance par programme figure dans les projets de performance élaborés par les ministères.

Responsabilisation des gestionnaires

Chaque année à l’occasion de la préparation du projet de loi de finances, les ministères gestionnaires s'engagent devant le Parlement à travers l’établissement de leurs projets de performance qui accompagnent les projets de budgets sectoriels transmis aux commissions sectorielles parlementaires.

Ces projets de performance contiennent notamment la stratégie du ministère, les crédits qui lui sont octroyés, ainsi que les objectifs et les indicateurs de performance.

Face à l’engagement des ministères, ces derniers doivent rendre compte de leurs réalisations à travers l’élaboration de leurs rapports de performance qui présentent notamment les éventuels écarts observés par rapport aux engagements et les justifications de ces écarts. La consolidation de ces rapports par le ministère chargé des finances au niveau d’un rapport annuel de performance est jointe au projet de loi de règlement.

Le corollaire de cette responsabilisation est l’octroi d’une liberté accrue quant à la gestion des crédits.

Le gestionnaire a une liberté totale de redéploiement des crédits entre projets ou actions d’une même région à l’intérieur même programme. Aussi, le gestionnaire peut effectuer des virements de crédits entre les régions d’un même programme subordonnés à l’accord du MEF. Par ailleurs, le gestionnaire peut recourir à des virements de crédits entre des programmes avec un plafond de 10% et un accord préalable du MEF.

Ce plafond ne s’applique pas aux virements entre programmes du chapitre du personnel. Il s’applique aux virements entre chacun des programmes des chapitres relatifs aux dépenses d’exploitation et aux dépenses d’investissement des services de l’Etat gérés de manière autonome et entre chacun des programmes des comptes d’affectation spéciale.

Article 23 du Décret relatif à l’élaboration et à l’exécution des lois de Finances

Le ministre chargé des finances peut, sur proposition des ordonnateurs intéressés, autoriser ces derniers ou leurs sous ordonnateurs à procéder, par décision, à des virements de crédits entre régions à l’intérieur d’un même programme.

Les dotations des projets ou actions d’un même programme et d’une même région ainsi que celles des lignes d’un même projet ou action peuvent être modifiées par décision de l’ordonnateur intéressé ou de son sous-ordonnateur, à l’exception toutefois de certaines natures de dépenses dont la liste est fixée par arrêté conjoint du ministre chargé des finances et du ministre intéressé.

Les ordonnateurs sont tenus de transmettre aux services du ministère chargé des finances un état récapitulatif de l’ensemble des virements effectués par eux et par leurs sous-ordonnateurs dans les dix jours suivant la fin de chaque trimestre ».