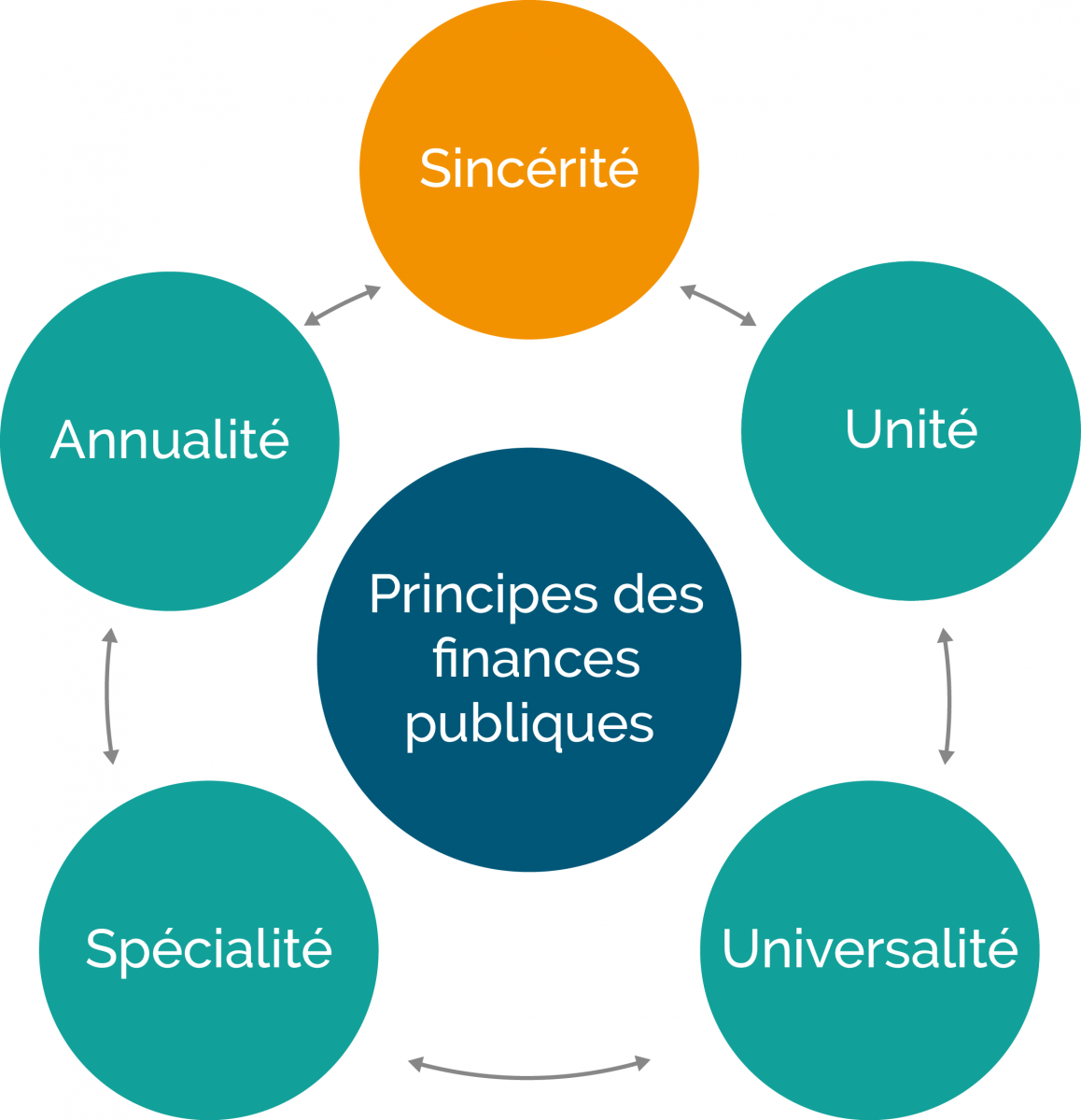

En plus des principes classiques des finances publiques, la loi organique relative à la loi de finances (LOF) a introduit un nouveau principe relatif à la sincérité. Ces principes sont en nombre de cinq et se présentent comme suit :

Annualité

Le principe de l’annualité vise à obliger le gouvernement à se présenter devant le Parlement de façon périodique afin de confirmer les autorisations qui lui sont accordées pour lever des fonds publics et rendre compte de l’usage qui en a été fait. L’année budgétaire commence le 1er janvier et se termine le 31 décembre de la même année.

Unité

Le principe de l’unité du budget répond à l’exigence de l’appareil législatif de voir l’ensemble des recettes et des dépenses de l’Etat groupées dans un document unique de façon à lui permettre d’avoir une vision précise et globale de la situation des finances publiques.

Universalité

Le principe de l’universalité exige que les ressources et les charges soient comptabilisées chacune de son côté de façon à ce qu’il n’y ait pas de compensation entre les recettes et les dépenses.

Ce principe a également pour conséquence la non affectation des recettes aux dépenses, en vertu duquel les recettes définies ne devraient pas être affectées à la couverture de dépenses déterminées. Ainsi, l’ensemble des recettes devrait servir à la couverture de l’ensemble des dépenses

Spécialité

Ce principe procède du souci du Parlement de ne pas conférer à l’autorisation de dépenses consentie au Gouvernement un caractère absolu, permettant à ce dernier de disposer des crédits ouverts en toute liberté. Cette autorisation est liée à l’obligation d’affecter ces fonds à la couverture de dépenses déterminées.

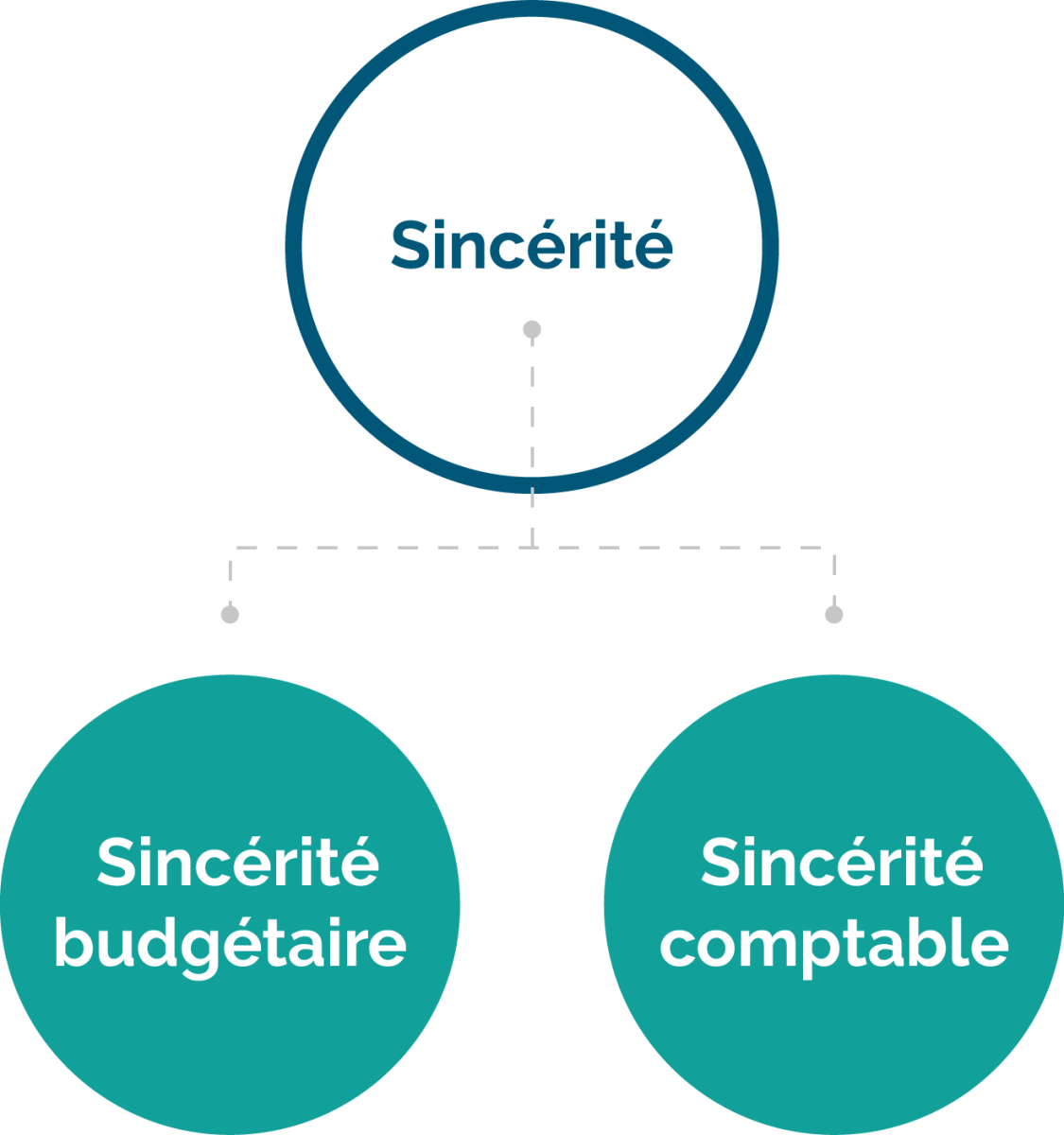

Sincérité

Le principe de la sincérité renvoie à la sincérité budgétaire et à la sincérité comptable :

|

Sincérité budgétaire |

Sincérité comptable |

|

La sincérité budgétaire exige la pertinence des hypothèses qui président à la préparation de la loi de finances, et la présentation sincère au niveau de la loi de finances de l'ensemble des ressources et des charges de l'État. Dans le même sens, la sincérité budgétaire sollicite l’engagement de procéder à la présentation des lois de finances rectificatives en cas de modifications significatives des priorités et des hypothèses de la loi de finances.

|

Les comptables publics sont chargés de veiller au respect des principes et des règles comptables en s’assurant notamment de la sincérité des enregistrements comptables et du respect des procédures et de la qualité des comptes publics. En outre, La cour des comptes certifie la régularité, la sincérité et la fidélité des comptes de l’Etat.

|